〔經濟日報 記者翁至威/台北報導〕

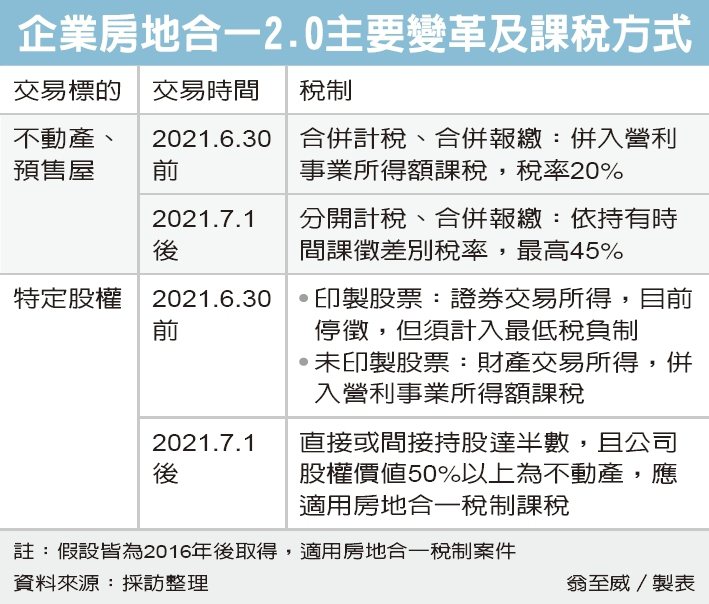

去年7月1日起,房地合一稅制迎來2.0新時代,對於營利事業而言是極大的變革。會計師表示,企業在去年若有交易不動產、預售屋或未上市櫃股權,今年申報相關所得時要特別留意,可牢記兩大口訣:釐清交易時點、判斷持有期間。

房地合一2.0稅制上路後,營利事業比照個人,依據持有期間採差別稅率,今年5月申報營利事業所得稅時,可能將首次採用差別稅率計算房地合一稅。同時2.0也擴大適用範圍,包括預售屋、特定股權移轉都適用。

而在申報方式上,原本是「合併計稅」(併入營利事業所得)、合併報繳,修法後適用2.0案件,則採「分開計稅」,但同樣是合併報繳,一樣是在每年5月所得稅申報季來申報,與個人房地合一稅不同。

資誠稅務法律服務會計師林巨峯表示,營利事業去年若有出售適用房地合一稅制的不動產,應以7月1日為分界點,之後交易案件採分開計稅,按持有期間適用不同稅率;在6月30日前交易案件,則維持往年申報方式。

林巨峯說,兩者不僅適用稅率有差,申報方式有別,申報書頁次也不同,與往年相較之下較為複雜,營利事業在填報時要特別留意。

此外若公司去年出售預售屋,交易時間分屬上半年或下半年,也適用不同稅制。

林巨峯表示,上半年出售部分,屬於權利轉讓,應合併計入所得課稅;而下半年出售就會依據持有時間課徵不同稅率。

國稅局則提醒,若等到預售屋交屋後再出售,此時,預售屋、成屋的持有時間是各自獨立計算,也就是說,房子蓋好變為成屋後,持有時間就要重新計算,兩者持有時間不能併計。

至於特定股權移轉,林巨峯則表示,營利事業去年出售未上市櫃股票,首先要留意交易時間,若在上半年,則要進一步檢視是否有印製股票,若有,則轉讓股份屬於證券交易所得,目前停徵證所稅,但仍應計入基本所得額(最低稅負制);若未印製股票,則屬於財產交易所得,應併入營利事業所得額中課稅。

但若未上市櫃股權交易是在下半年,則要檢視出售股權控制比率,是否達到過半數標準,且該公司股權價值是否有50%以上是由境內房地組成,若都符合,就會適用房地合一稅制。

林巨峯提醒,財政部曾對於間接持股的計算有明確發布解釋令,營利事業申報時,應仔細檢視是否會落入房地合一課稅範圍。

*資料來源:https://money.udn.com/money/story/11994/6240359?from=edn_maintab_cate

*圖片來源:網路